作者:Ashim Sharma

与我们的“未来十年印度汽车业的九大改变者”一致

行业’,电动汽车是一个巨大的机遇领域。这从销售额的上升率就可以明显看出

电动汽车印度从18财年到21财年以13%的速度增长。虽然这主要是由2W和3W细分市场推动的,但轿车和公交车的年销量也开始出现上升趋势。尽管每个细分市场都将根据不同的供需因素以自己的速度达到采用的拐点,但决定未来采用速度的所有细分市场的共同标准是一个覆盖全国的高效充电站网络。

印度电动汽车充电

电动汽车充电网络与其他主要汽车市场相比,印度的汽车市场仍处于初级发展阶段。根据IEA(国际能源机构)的数据,印度在2019年占全球电动汽车充电器库存的0.2%。虽然中国是领跑者之一,每100辆电动汽车中有17个充电器,但印度仍为4.4个,同年世界平均水平为12.3个。

在印度目前安装的1800个电动汽车充电器中,95%是慢速充电器。展望未来,根据车辆类型和用例,需要在多个地点安装广泛的慢速和快速充电器网络,以满足道路上电动汽车数量不断增加的需求。

考虑到这一事实,政府提供了100亿卢比的支出,以激励设立

充电基础设施此外,政府还为充电站提供了高达100%的资金。电力部还通知了多个慢速和快速充电器标准,以规范充电设备。

然而,为了确保政府和私营部门的努力得到最有效的利用,全面分析每种车辆类别所需的充电基础设施的需求、类型和位置,是当前迫切需要的。

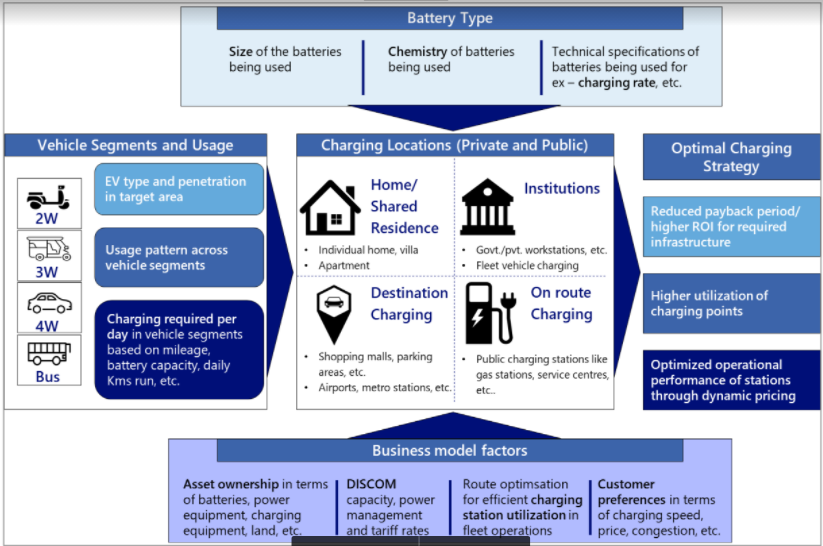

充电的地方

为了满足不同类型电动汽车的充电要求,充电器需要安装在多个地方。所有这些地点可分为四类:

·家庭收费:包括个人住宅和住宅小区。

•机构收费:电动汽车固定聚集的场所,如办公场所、仓库、车队运营商停车场等。

“目的地收费:商场、机场、火车站等商业区域,作为不同车型的临时目的地。

•路上充电:包括城市和高速公路沿线的公共充电站,如汽油、柴油和CNG充电站。

车型的作用

车辆运行参数和使用条件将决定不同类别车辆充电地点的可行性。当涉及到充电要求时,个人使用的2W与商业使用的2W是不同的。前者平均每天跑20-30公里,通勤区域固定,而后者跑得更高,旅行范围更广。

因此,2W的个人用途可能每天只需要充电一次,可以在晚上在家使用慢速充电器充电,而2W的商业用途则需要每天多次充电,其中至少一次需要在目的地、机构或途中快速充电。类似的细微差别存在于所有车辆类别中,如汽车,无论是出租车还是个人,3W,轻型汽车和公共汽车。

电动汽车充电框架

电池类型在选择中的作用

电池类型在选择中的作用

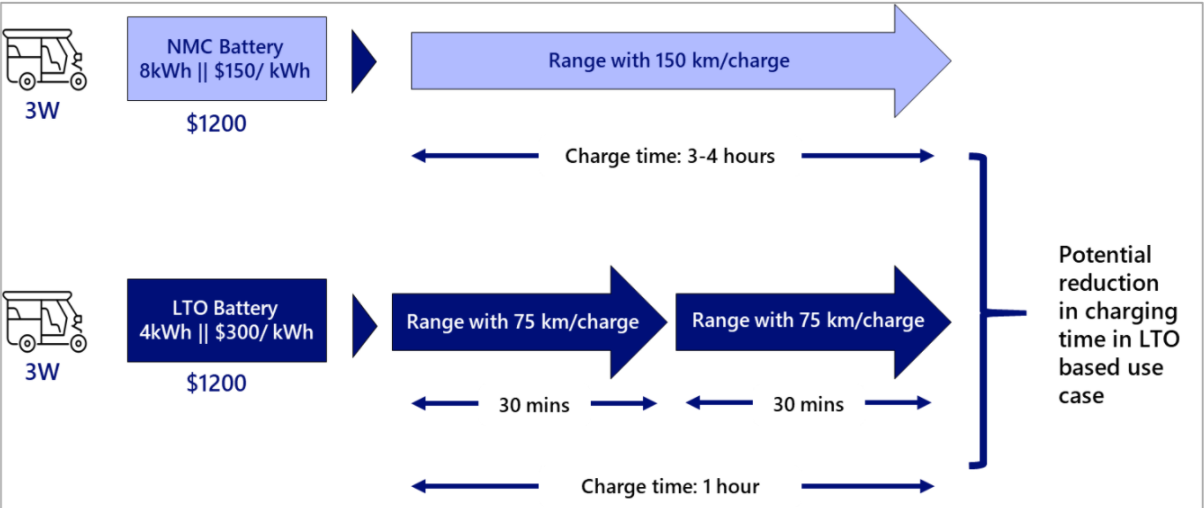

电池的类型和尺寸也将在确定最佳充电方案中发挥关键作用。目前,大多数电动汽车都配备了NMC(镍、锰和钴)或LFP(磷酸铁锂)电池。这两种电池类型都提供了具有理想性能水平的经济有效的解决方案,然而,它们只能适应高达1C的充电速率(尽管一些lfp也达到了3C)。

这意味着对于更高容量的电池,使用慢速充电器一天多次充电将是不可行的。另一方面,电池化学物质,如LTO(钛酸锂氧化物)提供非常高的充电率。即使是容量较大的电池,使用快速充电器也能在几分钟内快速充电。然而,目前LTO的较高价格导致移动应用的使用率较低。

可能会出现一个用例,其中低容量LTO电池可以安装在商用车上,由此减少的续航里程可以通过快速充电能力来补偿,从而在最短的停机时间内保持日常运行

电池类型和尺寸决定充电方案

业务模式因素的作用

对确定充电需求、性质和位置有影响的其他参数包括电池所有权、电价、停车位可用性、客户偏好、充电站利用率、消费者预期的服务水平等。充电站业务也可以包含各种资产所有权水平的各种业务模式。

对于公共3w等电动汽车用户群体,其中车辆的前期成本也是一个限制,可以制定一个将电池租赁与电池充电结合起来的商业案例。例如,基于商业模式类型的解决方案,其中车辆、电池和充电站由一个实体所有,车辆或多或少沿着固定路线行驶,可以是电池交换模式,在温度控制的环境中快速充电,以防止电池退化。

这可以被城市交通公司用于城市公交车。另一个例子是,客户预期的服务水平可能会影响充电站的选择,其中客户为更好的服务水平(更短的停机时间)付费的倾向要高得多,而特斯拉超级充电站网络显示,在快速充电方面的投资很容易被证明是合理的。

最优充电网络策略

充电站的利用率将对运营商的投资回报率(ROI)产生巨大影响。我们的估计表明,在5-7年的诱人回收期中,如果要将电价保持在可行的范围内,电站利用率需要在60-70%以上。此外,充电站运营商还面临着多种挑战,例如更高的基础设施成本(土地、资本支出等),可接受的质量水平的电力可用性,discoms设定的电价等。

虽然其中一些问题可以通过政府的政策措施来解决,如需求汇总、资本支出和运营成本补贴等,但其他问题可以通过基于车型的多因素分析来管理。电池类型以及商业模式因素,以确保创建最优的充电网络,一方面帮助运营商实现目标投资回报,另一方面为终端消费者提供便利性和服务水平,使电动汽车的使用像他们当前的移动选择一样方便。

我们相信,如果通过行业的明智投资和政府的支持来克服这些挑战,印度电动汽车充电行业将面临巨大的机遇。

到2030年,在印度建立充电站网络估计需要60亿美元的投资。这不仅将满足印度道路上数百万辆电动汽车的充电需求,还可能为经济创造100万个新的就业机会。

(

声明:Ashim Sharma是NRI咨询与解决方案印度公司的合伙人兼集团负责人。NRI的Yogesh Shivani(高级经理)、Adnan(经理)和Arnab Mondal(高级顾问)对这项研究做出了重大贡献。本文仅代表作者个人观点。)

<\/figure>

<\/figure>