上半年FY23 CV, 3W销售分析:行业处于增长轨道;塔塔汽车和巴贾吉汽车失去了市场份额

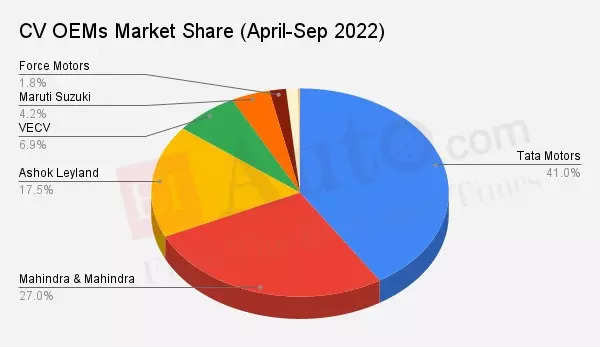

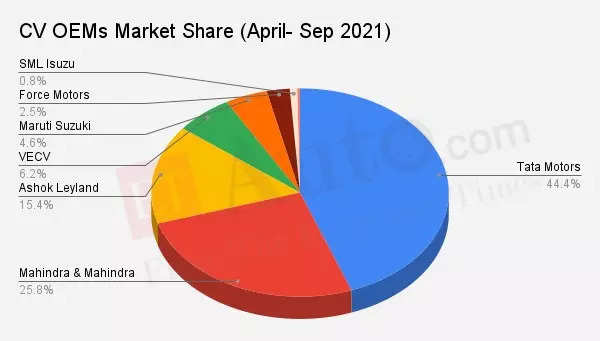

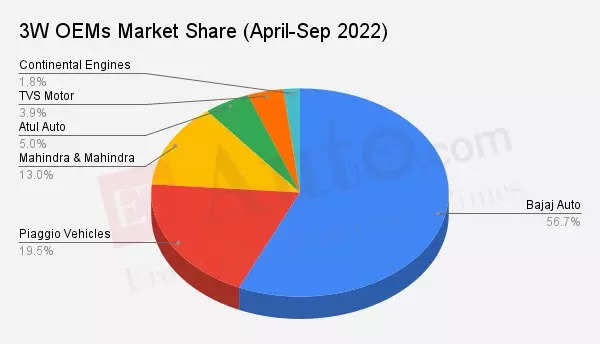

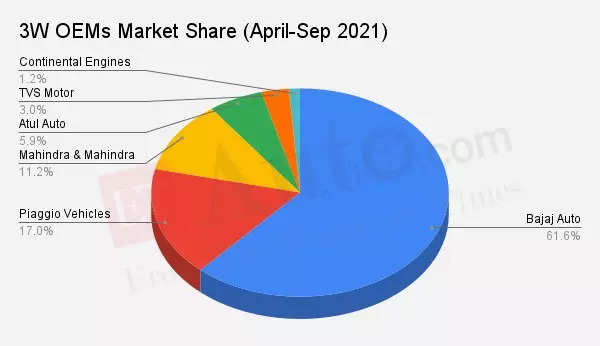

尽管商用车市场尚未达到峰值,但由于需求健康且去年基数较低,预计本财年将实现两位数增长。虽然所有主要oem的销量都在增长,但市场领导者塔塔汽车(Tata Motors)报告称,其销量较去年同期下降了约3个百分点。同样,三轮车的销量也有望在去年较低的基础上以健康的两位数增长。市场领头羊巴贾吉汽车再次失去了很大一部分蛋糕,从而使该领域的其他整车厂受益。

尽管商用车市场尚未达到峰值,但由于需求健康且去年基数较低,预计本财年将实现两位数增长。虽然所有主要oem的销量都在增长,但市场领导者塔塔汽车(Tata Motors)报告称,其销量较去年同期下降了约3个百分点。同样,三轮车的销量也有望在去年较低的基础上以健康的两位数增长。市场领头羊巴贾吉汽车再次失去了很大一部分蛋糕,从而使该领域的其他整车厂受益。

CV国内批发量将在2022-23财年增长22-24%Pushan Sharma, CRISIL研究总监

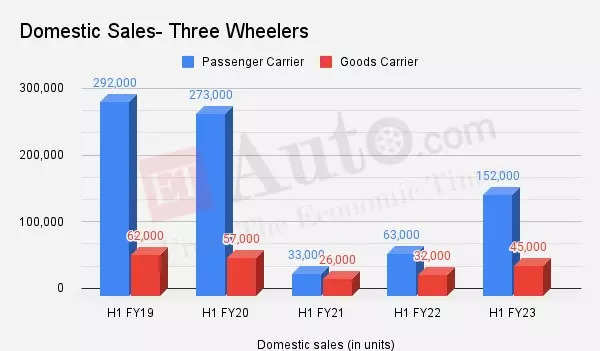

由于客运客运业务的复苏以及电动汽车在该领域的渗透率提高,今年上半年的3W销量翻了一番Kinjal Shah, ICRA有限公司公司评级副总裁兼联合集团主管

本财年的上半年是光伏行业有史以来表现最好的时期,但人们对入门级光伏和两轮车的担忧依然存在。至于整车厂,塔塔和马欣德拉获得了部分市场份额,而现代则损失了约3个百分点。同样,Hero MotoCorp的股价也下跌了3个百分点,而HMSI等其他公司的股价则在前六个月出现上涨。

在本财年过半之际,汽车销量曲线正在回升,这得益于此前的低基数、半导体短缺的缓解、供求差距的缩小、令人兴奋的新产品推出、时隔两年无新冠疫情的节日带来的消费者热情。

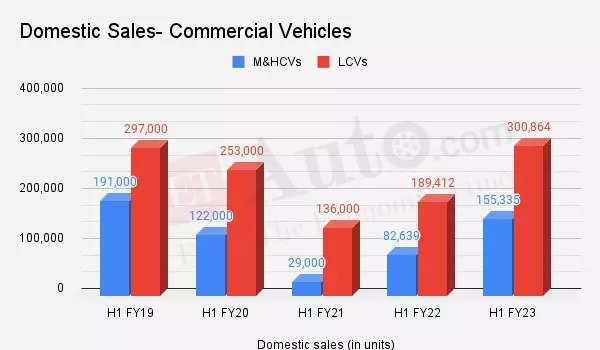

| Domestic Sales (in units) <\/div><\/div><\/td> H1 FY19 | <\/td> H1 FY20 | <\/td> H1 FY21 | <\/td> H1 FY22 | <\/td> H1 FY23 | <\/td><\/tr> Commercial Vehicles (CVs) | <\/td> 4,87,000 | <\/td> 3,75,000 | <\/td> 1,65,000 | <\/td> 2,72,051 | <\/td> 4,56,199 | <\/td><\/tr> Three Wheelers (3Ws) | <\/td> 3,54,000 | <\/td> 3,31,000 | <\/td> 59,000 | <\/td> 95,451 | <\/td> 1,96,612 | <\/td><\/tr><\/tbody> Pushan Sharma, Director, CRISIL Research expects CV domestic wholesale volumes to grow by 22-24% in fiscal 2022-23 driven by improving transporter profitability, higher fleet utilization levels, materialization of deferred replacement demand and healthy demand from construction and infrastructure sectors. CV players witnessed strong growth of about 67% in H1 fiscal 2023 on a low base of H1 fiscal 2022 exceeding fiscal 2020 levels by 21.5%. Sales in the second half of a fiscal are historically higher than those in the first half attributable to year-end sales push by OEMs and improving construction activities. A similar trend is expected to play out in FY23 as well, however rising interest rates, rise in fuel prices and ambiguity regarding BS-VI Phase-2 can restrict growth in H2, he said.

|