在过去的12个月里,电动滑板车在印度的道路上风靡一时。2021年,尽管大流行,但销量增长了一倍多,达到23万部以上。从各方面来看,尽管出现了第三波增长,但今年的增长将更加迅猛。的时代

电迁移 重新设定了1200亿美元的国内汽车行业的游戏规则,并为新进入者提供了一生一次的机会。创业公司如雨后春笋般涌现,以颠覆行业的叙事为武器。他们得到了渴望发现下一个大颠覆者的风险投资家的支持。

这一现象充满了许多风险。与过去其他行业类似的泡沫似乎正在电动两轮车领域形成。许多公司的商业案例都是建立在对规模的承诺之上的,这种规模对于像汽车这样复杂的行业中的任何新参与者来说都是闻所未闻的。有两个名字引人注目——巴维什·阿加瓦尔的Ola Electric和苏哈斯·拉吉库马尔的Simple Energy。Ola得到软银(SoftBank)和淡马锡(Temasek)等公司的支持。它正在泰米尔纳德邦建立一个1000万台的未来工厂。由UiPath和Sattva集团支持的Simple Energy希望在泰米尔纳德邦建立一个更大的设施。

还有其他公司,包括目前的市场领导者Hero Electric、Okinawa、Ather Energy、Revolt、Bounce Infinity、BGAUSS和Bajaj Auto,它们都在过去几个月里提出了更大的投资和扩张计划。

预期的累计电容量

两个车夫 到2026年,每年将超过3000万辆(见图表)。这是一个惊人的数字,比2018-19财年印度2120万辆两轮车的销量峰值高出近50%。

到2030年,印度还需要这么多产能吗?不太可能,即使在最乐观的情况下,所有新的两轮车都是电动的。

电动两轮车 :铁砧容量超过3000万

公司 2021 2026

英雄电 0.3 5

冲绳 0.1 1

皮革、皮革制品 0.12 0.4

Ola电 NA 10

简单的能量 NA 13.5

安培* 0.12 1

Bajaj汽车 NA 0.5

反弹无穷 NA 0.7

Ultraviolette NA 0.12

BGAUSS 0.1 1

*包括e3w容量,以百万单位计算

野村证券研究所(Nomura Research Institute)合伙人兼集团负责人阿希姆•夏尔马(Ashim Sharma)表示:“这些声明加起来确实比预期的需求大得多,因此,预计许多人不会看到实际执行到那种程度。”“单靠组装工厂的产能无法解决问题,因为不是所有东西都是内部制造的。需要建立一个完整的多层供应链来满足这种产能。”

在一场试图获得疯狂估值的游戏中,在有限时间内夸大潜力的倾向是显而易见的。初创公司的生态系统不一定着眼于长远,投资者只关注较短的退出时间。炒作是必要的。

产能实际上是制造商在需求和强大供应链的支持下,生产一定数量汽车的能力的结合。如果没有上述任何一项,它就是空洞的,”Ather Energy首席商务官Ravneet Phokela说。“你总是希望自己的产能略微领先于需求和供应链,但只是略微领先。如果我们仅仅从数学上把所有已经宣布的产能加起来,似乎确实表明这个数字至少高于我们预计的未来4到5年的需求。”

“电动汽车进入者有动机描绘一幅新技术吸收的美好图景。然而,认为增长将无摩擦的假设是错误的,”JATO Dynamics印度公司总裁兼董事Ravi Bhatia补充道。“在印度,每个项目都有两名选手占据主导地位。由于进入成本很低(更简单、更便宜、更快),但ROCE(所使用的资本回报率)需要数量,有很多新参与者进入。效率低下的企业最终会被淘汰。”

炒作的叙事

故事本身很直接。作为世界上最大的两轮汽车市场之一,印度为任何新的电动汽车公司提供了巨大的机会。包括其出口份额(其本身也在增长)在内,目前该国大约生产了200万辆新的两轮车。在未来,它们都将是电动的,但目前它们的渗透率仍然很低。这表明,这块蛋糕将继续扩大。

“印度是一个巨大的两轮车市场,目前有2亿多辆车在路上行驶。在印度,电动汽车和周围的生态系统有着巨大的潜力,”天使投资人阿琼·赛斯说,他在印度帮助成立了三家电动汽车初创公司。

电气化 交通工具就在这里,正在发生。只有这种能力才能带来可负担性和可行性。需求肯定是存在的,而且只会在未来几年有所增加。”

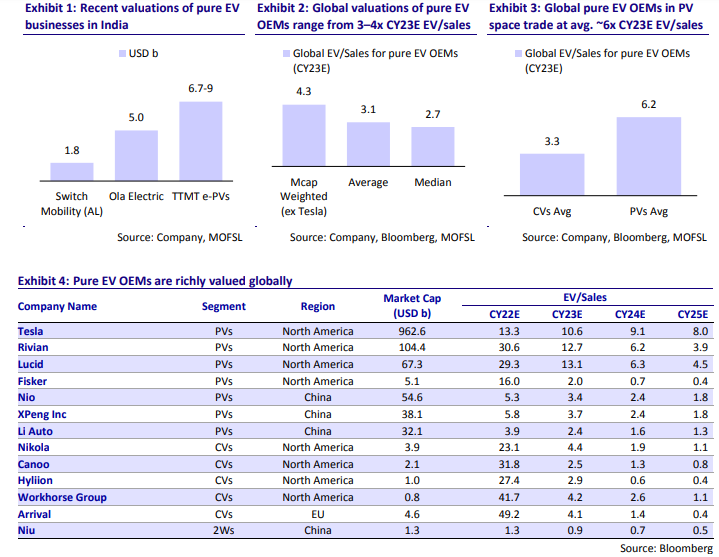

正是这种潜力推高了该领域公司的估值。这正吸引着更多的企业家加入这场竞争。根据Motilal Oswal最近的一份报告,印度电动汽车公司目前的估值是4年后2027财年预计收入的3-4倍。

12月19日的报告称:“尽管电动汽车的出现对现有厂商造成了破坏,但它也为小型厂商、新进入者和初创企业创造了巨大的机会。”“在全球范围内,包括在印度,这在金融投资者中引起了极大的兴趣。在印度,电动汽车领域最近获得的融资估值非常高,而这些企业正处于发展的初级阶段。”

Bounce首席执行官兼联合创始人Vivekananda Hallekere表示:“市场规模很大,印度两轮车的销量接近2000万辆,在3-4年内将达到4000万辆,而电动汽车的渗透率仍然非常小。”“我认为,未来几年将有数百万消费者转向电动滑板车,我们的产品将为我们做很多宣传。在未来5年,我预计这个4000万辆汽车市场中的90%-95%将是电动汽车。”

这个市场很大——国内销售了近200亿辆(2000万辆)两轮车,3-4年内将达到400亿辆(4000万辆),而电动汽车的渗透率仍然很小Vivekananda Hallekere, Bounce的首席执行官兼联合创始人

去年11月,Simple Energy的苏哈斯•拉吉库马尔甚至抢了Bhavish Aggarwal的Ola Electric的风头,声称要在泰米尔纳德邦建立一个1250万台的工厂,这让所有人都大吃一惊。他表示,Simple Energy的目标是尽快完全取代现有的内燃机工业。

更助长了这一野心并为机遇增添光彩的是,游戏行业中大型传统玩家的相对缺席。

“传统企业面临的最大挑战和担忧是,当它们最终转向电动汽车时,它们可能不再是市场领导者。这个行业正在自我转型,新的参与者正在进入,技术在变化,创新平台和商业模式正在出现。谁知道未来会是什么样子,”IHS印度汽车部门主管普妮特·古普塔说。“有两件事是肯定的。第一,目前每年约2000万辆的市场将继续增长。第二,ICE不是未来,它会变成电动汽车。我们正接近实现电动汽车和两轮汽油车的价格平价,尽管大多数人认为这种转变将是循序渐进的,但它也可能发生得非常激烈,”他表示。

摩托车在哪里?

交通电气化道路上的两个主要障碍——里程焦虑和基础设施——可能与两轮车没有太大关系,但它们都有各自的挑战。到目前为止,两轮电动汽车的一个独特之处在于滑板车占主导地位,而摩托车的存在微不足道。除了Rattan India的Revolt bikes和一些规模较小的地区厂商外,目前市场上的主要厂商都只有踏板车。这与传统的两轮摩托车市场形成了鲜明对比,摩托车占据了65%以上的市场份额,而踏板车只占30%。

起义的RV400

“如今,摩托车占据了全国两轮汽车销量的60-65%,而踏板车占了剩下的份额。我相信未来电动汽车领域也会如此,”rebellion Motors首席执行官拉胡尔•夏尔马(Rahul Sharma)表示。“我们将从本质上迎合今天购买摩托车的同一批客户。这是65%的市场份额。对我来说,这是需求最多的部分。即使是今天的共享出行或配送部门也主要使用摩托车,他们将继续喜欢摩托车,而不是踏板车。”

野村证券(Nomura)的Ashim Sharma也指出,这是电动汽车行业要想大规模发展需要克服的五大问题之一。

他表示:“我不会低估那些可能给出保守估计,但正在考虑解决一些关键问题的公司,包括市场上缺乏电动摩托车的问题。”

不是每个人都同意,缺乏共识是普遍的。IHS的古普塔和Ather Energy的福克拉都认为,在电动时代,摩托车将黯然失色,滑板车将占据最大的市场份额。

“在城市中心,踏板车的增长速度快于摩托车,而且这一趋势很可能会持续下去。早期迹象表明,摩托车市场的功利主义部分将转向踏板车,而摩拜单车将变得更加休闲、高端和以性能为导向,”Phokela说。“摩拜单车用户不同,他们想要更高的续航里程和更好的性能,这意味着更大的电池,更快的充电速度,所有这些都意味着更高的价格。所以我的感觉是,踏板车将占电动汽车市场的50% - 60%,其余的将是摩托车。”

在城市中心,踏板车的增长速度快于摩托车,而且这一趋势很可能会持续下去Ravneet S. Phokela, Ather Energy首席商务官

即便如此,在3000万辆的市场上,也没有那么多的摩托车可以支撑40%的市场份额。仅有的几家涉足这一领域的公司——Tork、ultraviolet和rebellion——的能力只是滑板车制造商的零头。与此同时,一个很大的问题是,供应链是否为预计的销售大幅增长做好了充分的准备。与原始设备制造商不同的是,没有多少辅助设备宣布进行与之匹配的扩张。此外,要在市场上获得高水平的渗透,公司还需要一个非常广泛的销售和服务网络,而这是目前所缺乏的,需要时间来建立。

“在汽车领域,制造一些原型车很容易,但生产却是地狱。整个世界都面临着芯片和电子元件的大量短缺,这使情况更加严重。我确实认为,投资者在购买新时代公司的故事之前,会想要更多地了解它们的生产能力,”投资者赛斯说,他也与印度天使网络(IAN)有关。

“更大的挑战来自供应链方面。网络扩展的另一点相对容易管理。但供应链的产能,无论是国内的还是进口的,看起来都是真正的挑战。”

乐观的投资者

尽管存在这些转移注意力的问题,但投资者群体仍然看涨,并对泡沫的说法嗤之以鼻。主要观点是,电动汽车预示着全球交通运输业的一个转折点,届时不仅车辆将从硬件转向更依赖软件的方向,商业模式也将发生变化。因此,所需的比额将是另一种形式。

“我们正处于转型的初期,见证着大量资金被投入到世界各地的电气化中。我不认为存在泡沫,”IAN的塞斯说。“电力的用途很清楚,现在是一个负担得起的问题。政府在补贴方面尽了自己的一份力,生态系统中的参与者也在合作。在充电基础设施、电池交换等领域有很多机会,这些都是让这些汽车上路所需要的。”

Avaana Capital创始人Anjali Bansal认为,这种势头在未来几年只会继续增长。她认为没有任何焦虑的理由。

“在印度,电动汽车行业正处于一个拐点,向电动汽车转型不仅有利于环境,还具有经济意义。随着整体产品质量、电池技术的提高,以及公共和私营企业对充电基础设施的持续投资,我们预计这一转变将获得动力,”她表示。

“我们预计

电动汽车采用 在印度,两轮车将占据主导地位,这与ICE车辆的情况没有太大区别,并符合类似新兴经济体的趋势。对于商业和消费用例,质量更好的供应已经大量涌入。对e2w的需求也急剧增加,基于所有这些原因,我们相信这一趋势肯定会继续下去。任何出现的短期市场整合都将完全基于质量和范围,但整体市场增长仍极有希望。”

IHS的古普塔说,很容易理解投资者对印度电动汽车公司的浓厚兴趣,因为政策制定者已经明确表示,脱碳是包括汽车在内的各个行业未来经济的核心。

古普塔补充说:“即使是那些早先有点怀疑的人,他们的想法也发生了巨大变化。很明显,现在资金只会流入绿色企业。”“世界正在转向电动汽车,与过去不同的是,印度不能落后或被孤立。未来的市场领导者很有可能是一家新公司。”

前方的道路:要么巩固,要么灭亡

人们完全一致认为,不管这个市场有多大,它都无法容纳过去18个月如雨后春笋般涌现出来的20多家公司。接下来将是一个密集整合的时期,一些公司要么被收购,要么倒闭。只有十几家左右的公司会幸存下来。

Bounce Infinity的Hallekere说:“会有更多的人加入进来,时间会证明谁能坚持下去。”“这需要投资。手机和电子商务行业也出现了类似的情况——原本有很多参与者,但最终集中在三、四家参与者之间。”

“只要有好机会,就会有很多人感兴趣,但只有顶级集团才能生存下来。我们将看看我们每个人在这个市场中持有多少,”他补充说。

如今支持新时代企业成为未来颠覆者和冠军企业的风险投资基金,也会考虑在未来几年从其投资中获利,而机会之窗可能已经在关闭。

Simple Energy的拉杰库马尔说:“投资最终会枯竭,并不是每个人都能永远保持创业状态。”“创意窗口已经关闭,因为从创意到制作需要28个月的时间。我们自己花了3年时间。所以,如果有人今天就有想法,他到2025年才会进入市场,那时就太晚了。”

“前五名的初创公司会做得很好,其余的要么被收购,要么因为缺乏资金而倒闭。风投只会关注前5名。”

这在很大程度上取决于政府发放的补贴,这是需求的主要推动力。本十年后半期的急剧下降可能会导致短暂的经济放缓。在中国——世界上最大的电动汽车市场,在政府收紧补贴标准以推动市场整合之后,约有200家初创企业破产。高度分散的市场可能对消费者有利,但不利于行业的盈利能力。

“在中国,全国曾一度有数千家电动两轮车制造商。CRISIL有限公司董事Hemal Thakkar表示:“中国的汽车销量大幅下降,但市场与我们的不同,因为其中很多都是低速汽车。”“当然(在印度),考虑到固定成本和技术投资,销量只有几百辆的汽车可能无法生存。因此,规模较大的公司可能会在合适的时间挑选出好的公司,我们肯定会看到一些公司在交易中倒闭。”

与中国的比较是无穷无尽的,但导致从化石燃料汽车迅速过渡到电动汽车的是主要城市对两轮汽油车的全面禁令。这在印度是不太可能发生的,所以这种转变必然会更慢。

“该行业似乎正在研究由补贴支持的成本平价方案。JATO的Bhatia说:“在中国(两轮车的电动普及率为50%),由于消费者行为的改变需要更长的时间,因此需要的远不止补贴。”“而且,说起来容易做起来难。为了消除竞争,中国不得不在大城市禁止ICE 2W。这在印度很难想象。”

是什么让投资者仍然感兴趣?几家初创公司有机会像特斯拉一样,颠覆传统的两轮汽车行业,成为未来细分领域的领导者。即使这意味着其他十几家公司半途而废,但对那些选对了马的人来说,回报肯定是巨大的。

IAN的Seth说:“就像任何新兴产业一样(比如印度的电动汽车),最终都会有赢家和输家。”“对初创公司来说,扩大电动汽车硬件规模非常困难,如果没有规模,它们将一直没有竞争力。最终会有一些人被淘汰。然而,考虑到国内市场的规模,赢家可以获得巨大的收益。”

2030年:市场会有多大?

这一切都可以归结为一场看星星的游戏,看电动两轮车的市场在这个十年之交会有多大。对于这一点,人们的估计各不相同,绝对缺乏共识。最保守的是Motilal Oswal,该公司预计到2027财年,电动汽车市场只占15%。Crisil的Thakkar, JATO的Bhatia和野村证券的Sharma认为,到2030年,印度将占据整个市场的三分之一左右。

制造商和投资者的预期更为乐观。在同样的时间线内,Ather的Phokela认为电动滑板车市场的一半将会是电动的,而Bounce Infinity的Hallekere认为电动滑板车市场的比例将高达90-95%。Simple Energy的Suhas Rajkumar说,到2030年,至少70%的市场将是电动的。IAN的Seth最激进的预测是,到2030年,汽车销量将达到每年1500万辆,占65%。

“如果到2025年,两轮车的电气化率达到100%,那么3000万辆的产能听起来很合理。这是最终的目标,因为每个人都在争取完全取代ICE的车辆。肯定有乐观和增长,但我们最终能增长多少,我们将在未来两年内知道,”Simple Energy的拉杰库马尔说。“当你计划一个工厂时,你要把它计划得很大,以证明自己的未来。这样你就不用一次又一次地放大和扩展。这就是我们正在做的。”

如果到2025年,两轮车的电气化率达到100%,那么3000万辆的产能听起来很合理。这是最终的目标,因为每个人都在争取完全取代ICE的车辆Suhas Rajkumar, Simple Energy创始人兼首席执行官

这种预测上的差异是泡沫的核心。计算结果显示,即使在最乐观的情况下,利用率仍将是装机容量的一半。这一产能本身将在未来十年中进一步增加,包括老牌厂商Hero MotoCorp、本田、TVS、雅马哈、铃木和皇家恩菲尔德。部分新增产能将被任何出口潜力所抵消,但大部分生产将用于国内市场。整体的叙述没有改变,泡沫的大小取决于哪组预测是错误的。

“公告是由几家公司发布的,然后再进行修改。媒体很少报道这种改变。通常是最初的语句被选中并执行。对于任何制造商来说,要赚钱或保持经营能力,都将是需求和竞争的函数,而且会逐步增加,”CRISIL的塔卡尔表示。

“目前,这个生态系统主要由初创公司或非传统公司驱动。大量资金正流入电动汽车生态系统,这对需求的推动作用大于拉动作用。”

尽管有这些预测,但印度汽车工业的增长绝不是理所当然的。豪华车市场自2015年以来就停滞不前,国内两轮车行业目前处于十年来的低点,这些都是最好的例子。电子潮流最好采用一种有分寸的语调。十年是很长的一段时间。

在高速踏板车增长5倍以上的带动下,2021年全国电动两轮车销量接近23.4万辆。但这只是2022年的一个前兆,届时随着Ola Electric、Simple Energy、Bounce Infinity、Tork Motors和ultraviolet等一批新进入者的出现,销量预计将增长6倍。与此同时,传统的两轮车市场正在为前所未有的增长而苦苦挣扎。

<\/figure>

<\/figure>