易汽车原创:随着CNG卡车的普及,CV行业是否出现了复苏的迹象?

包括卡车利用率、运价和跨部门销售组合在内的领先指标表明,卡车销售即将复苏。CV融资方催收效率的提高和CNG卡车的吸引力将有助于推动该行业从22财年第二季度开始实现稳定增长。

包括卡车利用率、运价和跨部门销售组合在内的领先指标表明,卡车销售即将复苏。CV融资方催收效率的提高和CNG卡车的吸引力将有助于推动该行业从22财年第二季度开始实现稳定增长。

CV客户继续与EMI付款、不断上涨的投入成本(包括柴油价格)和较低的运费作斗争~

由于汽车融资面临的大多数挑战现在已经缓解,从7月21日开始,客户应该能够看到更多的融资选择~

The CV customers continue to grapple with EMI payments, rising input costs, including diesel prices, and low freight rates~<\/cite><\/div><\/blockquote>

However, the impact of Covid-19 wave 2 continues to be severe on the CV industry. The CV customers continue to grapple with EMI payments, rising input costs, including diesel prices, and low freight rates.

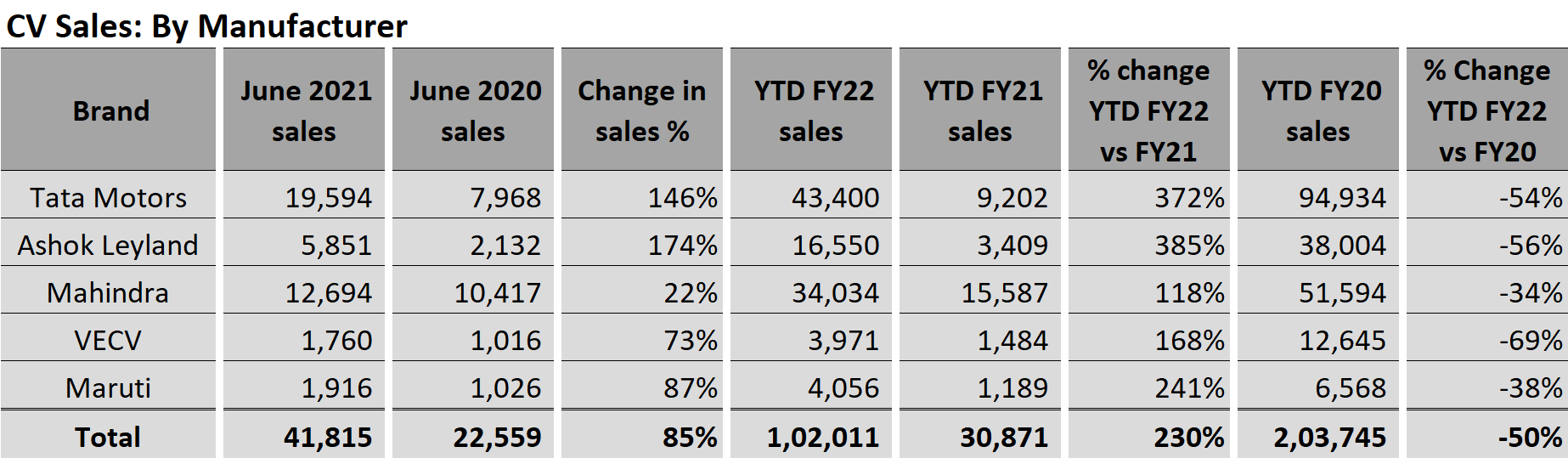

The industry is still far away from normalcy. This will be clear from a comparison of the present with the performance in FY20. Though FY20 is a low base year for CVs, the industry volumes are down by over 50% in Q1 FY22 vs. Q1 FY20. This clearly indicates that while lockdown 2.0 was better than lockdown 1.0, CV volumes continue to lag behind.

Mahindra and Maruti have dropped volumes by over 34% while other manufacturers are down over 54% in the same period. While buses fell over 87% in Q1 FY22 over Q1 FY20, the SCV segment performed the best with a drop of only 37% in the same timeframe.CV Sales grow by 230% in Q1 FY22<\/span><\/figcaption><\/figure>

An analysis of the following leading indicators from June \u201921 corroborates the optimism of a steady recovery in the CV segment starting Q2 FY22.

Improved truck utilisation<\/strong>

Growth in sales of products in the FMCG, e-commerce, industrial goods and the construction material segment among others has improved the utilisation of trucks in June \u201921. This is evident in the growth of E-way bills in June which have grown by 38% vs. May \u201921 to a daily average of 1.83 million. This was nearly equal to the 12-month average daily E-way bill generated at 1.87 million. This bodes well for a strong Q2 FY22 in utilisation which in turn will reignite the demand for CVs.<\/div><\/div>Average GST Bills per day in June 2021 reached the average for the past 12 months<\/span><\/figcaption><\/figure>

Source: GSTIN, Leaptrucks<\/em>

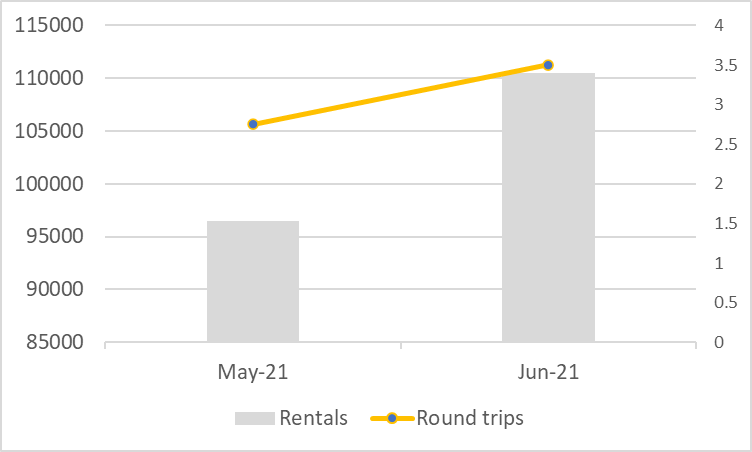

Increasing freight rates and trips \/ truck<\/strong>

Both the number of trips and the freight rates in key trunk routes have also grown strongly as per the data from ITFRT for June 2021. In the Delhi \u2013 Mumbai -Delhi route, ITFRT estimates that the average number of trips has increased from 2.75 to 3.5. At the same time, freight rates for a round trip for the multi axle trucks have also increased by over 15% from INR 96,500 to INR 1,10,000.Number of trips for Mumbai Delhi Mumbai and Truck Rentals grew in June 2021<\/span><\/figcaption><\/figure>

Growth in sales-mix across segments<\/strong>

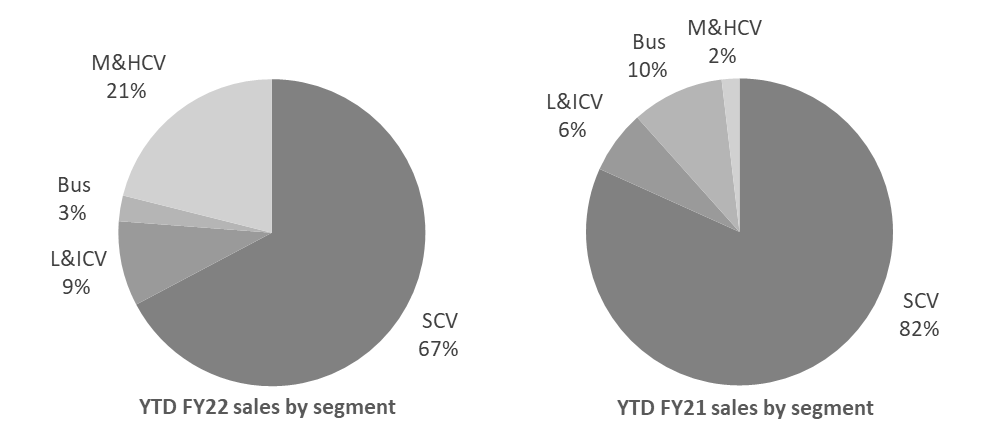

The mix of CVs sold by segment has significantly changed between Q1 FY22 and Q1 FY21. Last Year, only the SCV segment had gained some momentum at the end of the quarter (see the chart below). However, this year, we clearly see positive momentum across 3 segments vs. just 1 last year. Both the HCV segment (21% vs. 2% Last Year) and the LCV segment (9% vs. 6% Last Year) have also got off to a better start than last year along with the SCV segment. This bodes well for growth across segments in the CV industry starting with Q2 FY22.Sales mix in Q1 FY22 has improved positively for the M&HCV and L&ICV segments<\/span><\/figcaption><\/figure>

Rise in collections of CV financiers<\/strong>

CV financiers were impacted by both the restrictions in travel for documentation and the challenges in collection which had fallen to between 50% and 75% for most banks and NBFCs. By the end of June \u201921, travel restrictions had eased significantly and collections had improved from May \u201921. In June \u201921, only a handful of financiers were actively financing new truck purchases for customers. As most challenges faced in accessing vehicle financing have now eased, customers should be able to see more options for financing starting July \u201921.As most challenges faced in accessing vehicle financing have now eased, customers should be able to see more options for financing starting July \u201921~<\/cite><\/div><\/blockquote>

Bus segment continues to struggle<\/strong>

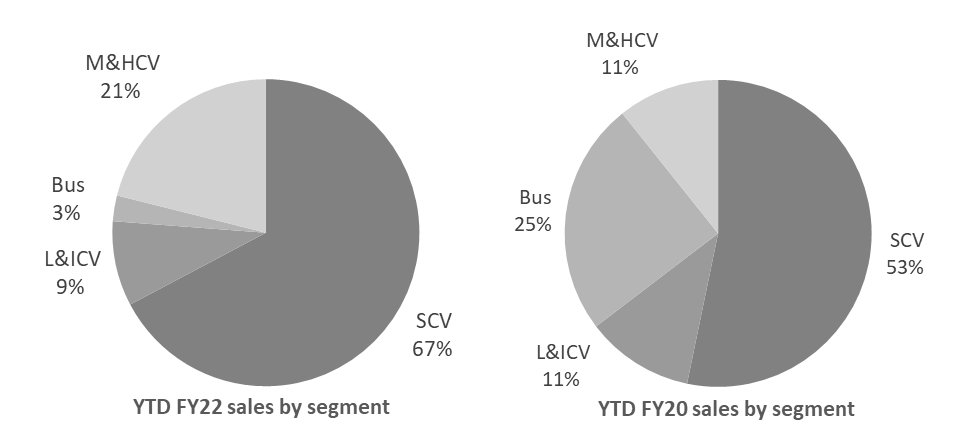

The bus segment, which made up over 25% of the CV volume in Q1 FY\u201920 has fallen to 3% in the same time this year. Schools continuing to be closed and many offices continuing to operate from home have significantly impacted sales of buses. Similarly, tourist buses have not started operating. Route buses have also been impacted by social distancing norms and significantly lower collection. Opening up of schools and colleges will signal a reversal in fortune in this segment which may start as early as Q3 FY22 in the absence of a Wave 3.Bus sales have dropped from 25% in Q1FY20 to 3% in Q1 FY22<\/span><\/figcaption><\/figure>

Demand for trucks operating on alternative fuels<\/strong>

As diesel prices continue to increase, the demand for electric and CNG vehicles appears to be increasing. Most of the last-mile delivery players and e-commerce companies have been expanding or encouraging the addition of electric 3-wheelers in their operator fleet. We also see a large opportunity in the mini SCV segment to provide electric vehicles for the last mile transportation.

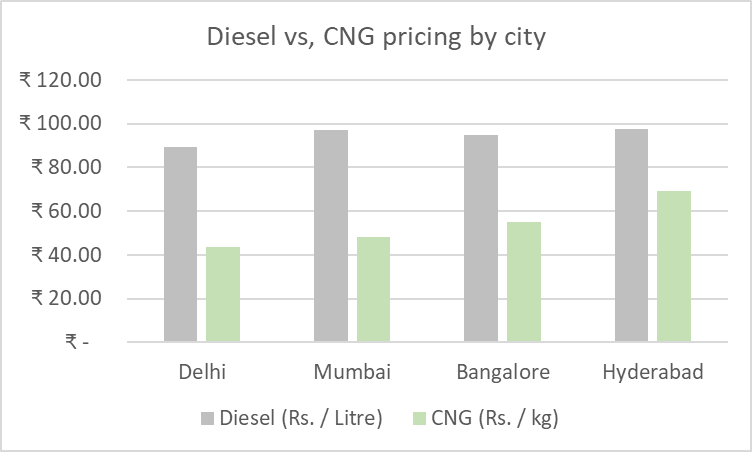

At the same time, CNG vehicle sales are also rising in the SCV and L&ICV space. Manufacturers who have been successful in the Delhi NCR market are seeing strong demand for this offering across India. CNG prices range from INR 43 to INR 68 kg across India vs. current diesel prices of over INR 100 \/ litre. Operators can save between 29% and 51% on CNG trucks depending on prices in their city of operation.The only challenge to higher penetration in the market is the CNG infrastructure, especially on highways, which is also catching up quickly pan India.CNG is 29% to 51% cheaper across major cities in India<\/span><\/figcaption><\/figure>

Way forward<\/strong>

In summary, many leading indicators point to a steady recovery in the CV segment. With growing demand for movement of goods across multiple sectors, truck utilisation will continue to grow in Q2 FY22. This also bodes well for further increase in freight rates which will help truck operators become profitable despite rising input costs.

At the same time, in June \u201921, collection efficiency improved significantly across CV financiers. This will help improve access to loans for operators which will in turn make it easier for them to access funds to buy new trucks. The attractiveness of CNG vehicles which have a lower cost of operation along with being greener will also drive replacement demand. While challenges will continue to impact the industry, especially if there is a significant Wave 3, we are optimistic about a strong recovery in the CV industry.

Note<\/em>: Kaushik Narayan is the CEO of Leaptrucks<\/em>

(DISCLAIMER: The views expressed are solely of the author and ETAuto.com does not necessarily subscribe to it. ETAuto.com shall not be responsible for any damage caused to any person\/organisation directly or indirectly.)<\/em><\/b>

<\/div><\/div>Follow and connect with us on Twitter<\/a>, Facebook<\/a>, Linkedin<\/a>, Youtube<\/a><\/div>","NumberOfSentences":{"minfo":"63.0","minfoseo":"63-0"},"AutomatedReadabilityIndex":{"minfo":"14.0","minfoseo":"14-0"},"LastPublishMilliTime":{"minfo":"1625721342977","minfoseo":"1625721342977"},"ReadabilityGradeLevel":{"minfo":"College","minfoseo":"college"},"GadgetsMarkedReviewed":{"minfo":"0","minfoseo":"0"},"HashCode":{"minfo":"-1452051139","minfoseo":"-1452051139"},"latestnewsflag":{"minfo":"1.0","minfoseo":"1-0"},"NumberOfCharacters":{"minfo":"6601.0","minfoseo":"6601-0"},"TemplateLayout":{"minfo":"Layout4","minfoseo":"layout4"},"NumberOfWords":{"minfo":"1094.0","minfoseo":"1094-0"},"key":[{"keyid":"11593444","value":"commercial vehicles sales recovery","smid":"0","keynameseo":"commercial-vehicles-sales-recovery","keytype":"","keycount":"totalcount","weightage":"100"},{"keyid":"11593448","value":"truck sales recovery","smid":"0","keynameseo":"truck-sales-recovery","keytype":"","keycount":"totalcount","weightage":"20"},{"keyid":"42747","value":"Tata Motors","smid":"0","keynameseo":"Tata-Motors","keytype":"","keycount":"totalcount","weightage":"20"},{"keyid":"8883638","value":"ETAuto Original","smid":"0","keynameseo":"ETAuto-Original","keytype":"","keycount":"totalcount","weightage":"20"},{"keyid":"11593447","value":"Covid impact on truck sales","smid":"0","keynameseo":"Covid-impact-on-truck-sales","keytype":"","keycount":"totalcount","weightage":"20"},{"keyid":"11593445","value":"commercial vehicle financiers","smid":"0","keynameseo":"commercial-vehicle-financiers","keytype":"","keycount":"totalcount","weightage":"20"},{"keyid":"11593446","value":"CNG truck sales","smid":"0","keynameseo":"CNG-truck-sales","keytype":"","keycount":"totalcount","weightage":"20"},{"keyid":"6357085","value":"ashok leyland","smid":"0","keynameseo":"ashok-leyland","keytype":"","keycount":"totalcount","weightage":"20"}],"authorsplit":[],"similarlytagged":[{"msid":"84225703","stname":"ETAuto Original: Has the CV industry seen greenshoots with CNG trucks gaining ground?","artsyn":"The leading indicators including truck utilisation, freight rates and the sales- mix across segments indicate that recovery is around the corner for truck sales. Improving collection efficiency of CV financiers and the attractiveness of CNG trucks will help propel the industry to a steady growth starting Q2 FY22.","seolocation":"commercial-vehicle\/mhcv\/etauto-original-has-the-cv-industry-seen-greenshoots-with-cng-trucks-gaining-ground","seolocationalt":"ETAuto Original: Has the CV industry seen greenshoots with CNG trucks gaining ground?","url_seo":"commercial-vehicle\/mhcv\/etauto-original-has-the-cv-industry-seen-greenshoots-with-cng-trucks-gaining-ground"}],"primeid":0,"storytags":{"categoryTag":{"sectionid":"25385255","sectionname":"MHCVs","seolocation":"commercial-vehicle\/mhcv","seolocationalt":"commercial-vehicle\/mhcv"},"otherTags":[{"keyid":"11593444","value":"commercial vehicles sales recovery","smid":"0","keynameseo":"commercial-vehicles-sales-recovery","keytype":"","keycount":"totalcount","weightage":"100"},{"keyid":"11593448","value":"truck sales recovery","smid":"0","keynameseo":"truck-sales-recovery","keytype":"","keycount":"totalcount","weightage":"20"},{"keyid":"42747","value":"Tata Motors","smid":"0","keynameseo":"Tata-Motors","keytype":"","keycount":"totalcount","weightage":"20"},{"keyid":"8883638","value":"ETAuto Original","smid":"0","keynameseo":"ETAuto-Original","keytype":"","keycount":"totalcount","weightage":"20"},{"keyid":"11593447","value":"Covid impact on truck sales","smid":"0","keynameseo":"Covid-impact-on-truck-sales","keytype":"","keycount":"totalcount","weightage":"20"},{"keyid":"11593445","value":"commercial vehicle financiers","smid":"0","keynameseo":"commercial-vehicle-financiers","keytype":"","keycount":"totalcount","weightage":"20"},{"keyid":"11593446","value":"CNG truck sales","smid":"0","keynameseo":"CNG-truck-sales","keytype":"","keycount":"totalcount","weightage":"20"},{"keyid":"6357085","value":"ashok leyland","smid":"0","keynameseo":"ashok-leyland","keytype":"","keycount":"totalcount","weightage":"20"}],"filterTags":[]},"formattedTags":{"companyTags":[{"id":81,"aliasId":2525,"type":"company","subtype":null,"alias":"ashok leyland","master":"Ashok Leyland Limited","url":"ashok-leyland-limited"},{"id":33,"aliasId":39533,"type":"company","subtype":null,"alias":"Tata Motors","master":"Tata Motors Limited","url":"tata-motors-limted"}],"otherTags":[{"name":"commercial vehicles sales recovery"},{"name":"commercial vehicle financiers"},{"name":"Covid impact on truck sales"},{"name":"truck sales recovery"},{"name":"ETAuto Original"},{"name":"CNG truck sales"}],"newsCategoryTags":[{"name":"MHCVs","seolocation":"commercial-vehicle\/mhcv"}],"breadcrumbTags":["commercial vehicles sales recovery","truck sales recovery","Tata Motors","ETAuto Original","Covid impact on truck sales","commercial vehicle financiers","CNG truck sales","ashok leyland"],"filterTags":[]},"breadcrumbTags":["commercial vehicles sales recovery","truck sales recovery","Tata Motors","ETAuto Original","Covid impact on truck sales","commercial vehicle financiers","CNG truck sales","ashok leyland"],"Alttitle":{"minfo":""},"Altdescription":{"minfo":""}}" data-has-slideshow="N" data-news-id="84225703" data-news_link="//www.samalayucan.com/news/commercial-vehicle/mhcv/etauto-original-has-the-cv-industry-seen-greenshoots-with-cng-trucks-gaining-ground/84225703" data-display_single_fullwidth="1" data-render-ajax="N" data-from_featured_home="" data-breadcrum-available="Yes" data-breadcrum-category="22" data-breadcrum-sub-category="51" data-article-date="2021-07-08" data-user-agent="207.60.129.196Mozilla/5.0 (Windows NT 10.0; Win64; x64) AppleWebKit/537.36 (KHTML, like Gecko) Chrome/70.0.3538.67 Safari/537.36" data-news-title="ETAuto+Original%3A+Has+the+CV+industry+seen+greenshoots+with+CNG+trucks+gaining+ground%3F" data-disqus-url="">